ūį7į┬7╚šŲŻ¼║ą±R§r╔·į┌╠įīÜApp╩ūĒōĄ─Ī░╠įīÜķW┘ÅĪ▒ŅlĄ└½@Ą├┴╦ę╗éĆ(g©©)¬Ü(d©▓)┴ó╚ļ┐┌ Ī¬Ī¬ ╦³┼cĪ░├└╩│═Ō┘uĪ▒Ī░╩ųÖC(j©®)öĄ(sh©┤)┤aĪ▒ Ą╚ŅÉ─┐▓ó╝ńČ°┴óŻ¼│╔×ķė├æ¶ė|╩ų┐╔╝░Ą─▀xĒŚ(xi©żng)ĪŻ

▀@ę╗š{(di©żo)š¹Ė±═Ōę²╚╦ĻP(gu©Īn)ūóŻ¼║ą±R§r╔·▒Šī┘ė┌ Ī░│¼╩ą▒Ń└¹Ī▒ ŅÉ─┐Ż¼╚ńĮ±▒╗å╬┴ą│╩¼F(xi©żn)Ż¼ŪĪ╦Ųį┌░ó└’öĄ(sh©┤)ūų┴Ń╩█Ą─░µłD╔ŽäØ│÷┴╦ę╗ēK¬Ü(d©▓)╠žĄ─Ī░ū°ś╦(bi©Īo)Ī▒Ż¼╝╚š├’@┴╦Ųõį┌░ó└’╔·æB(t©żi)ųąĄ─æ(zh©żn)┬įĘų┴┐Ż¼ę▓░Ą║Žų°ļpĘĮį┌ģf(xi©”)═¼ųą▒Ż│ų¬Ü(d©▓)┴óĄ─╬ó├ŅŲĮ║ŌĪŻ

▒M╣▄╔Ē┼¹Ī░░ó└’ŽĄĪ▒Ą─ś╦(bi©Īo)║ׯ¼Ą½ŽÓ▒╚┤╦Ū░ęč▒╗╔ŅČ╚š¹║Žų┴Ī░░ó└’┤¾Ž¹┘M(f©©i)Ī▒Ą─’wžiĪóI┴╦├┤Ż¼║ą±R╦Ų║§╩╝ĮKį┌▀ģŠē┼Ū╗▓Ī¬Ī¬╝╚ø]═Ļ╚½╝{╚ļ?y©▓n)f(xi©”)═¼¾wŽĄŻ¼ę▓╬┤ÅžĄū¬Ü(d©▓)┴ó░l(f©Ī)š╣Ż¼ę╗ų▒į┌░ó└’Ą─╝┤Ģr(sh©¬)┴Ń╩█¾wŽĄųą╠Äė┌Ī░ūį▐D(zhu©Żn)Ī▒ĀŅæB(t©żi)ĪŻ

į┌▀@ę╗Šų├µų«Ž┬Ż¼║ą±R┼c░ó└’ų«ķg─▄ʱšęĄĮĪ░▓╗▀^Č╚Ė╔ŅA(y©┤)ĪóĄ½ėąÖC(j©®)ģf(xi©”)═¼Ī▒Ą─ŲĮ║Ō³c(di©Żn)Ż┐

EBITA╩ū┤╬╚½─Ļ▐D(zhu©Żn)š²

║ą±Räéäé▀_(d©ó)│╔ā╔éĆ(g©©)Ī░╩ū┤╬Ī▒ĪŻ

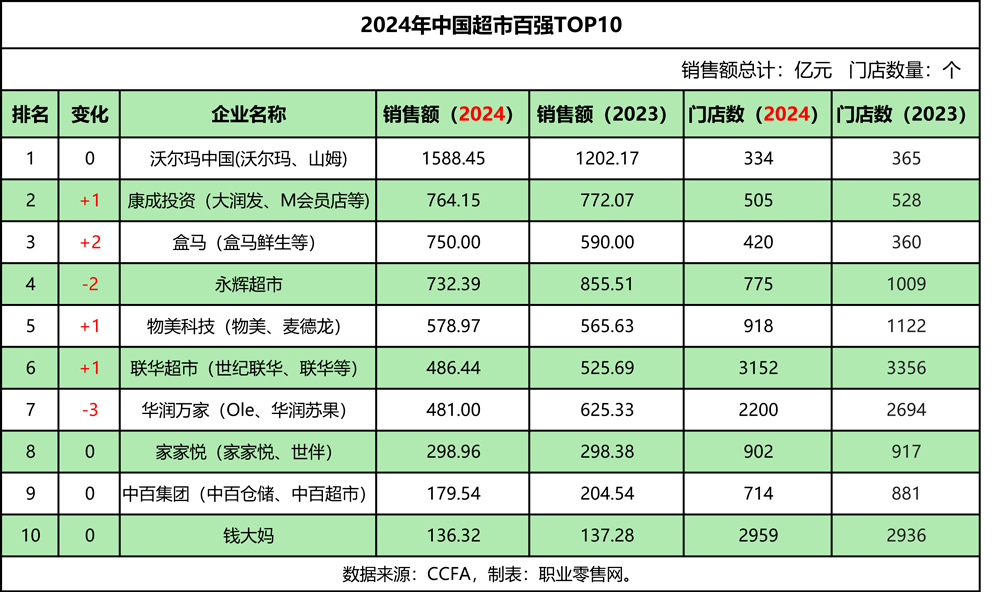

ę╗╩Ū╩ū┤╬▄Q╔Ē╚½ć°Ū░╚²ĪŻūŅą┬░l(f©Ī)▓╝Ą─ĪČ2024─Ļųąć°│¼╩ąTOP100ĪĘ░±å╬ųąŻ¼║ą±Ręį750ā|į¬õN╩█Ņ~Īó420╝ęķTĄĻĄ─│╔┐āöDŽ┬ė└▌xŻ¼╩ū┤╬üĒĄĮąąśI(y©©)Ą┌╚²Ą─╬╗ų├ĪŻ

╔Ž╩÷░±å╬ųĖ│÷Ż¼2024─ĻTop100Ų¾śI(y©©)š¹¾wõN╩█ęÄ(gu©®)─Ż╝s×ķ9000ā|į¬Ż¼═¼▒╚į÷ķLāH0.3%Ż¼ķTĄĻ┐éöĄ(sh©┤)ät═¼▒╚Ž┬╗¼9.8%ĪŻį┌┴Ń╩█╩ął÷š¹¾wį÷ķLĘ”┴”ĪóŠĆŽ┬öU(ku©░)ÅłĘ┼ŠÅĄ─▒│Š░Ž┬Ż¼║ą±R─µä▌╔Ž╔²ā╔╬╗Ż¼╩Ū×ķöĄ(sh©┤)▓╗ČÓ─µä▌į÷ķLĄ─═µ╝ęĪŻ

▓╗▀^Ż¼║ą±R╦∙╠ÄĄ─┼┼├¹ģ^(q©▒)ķgĘŪ│Ż╬ó├ŅŻ║│²┴╦Ą┌ę╗├¹Ą─╬ųĀ¢¼öųąć°ęį1500ČÓā|õN╩█Ņ~ÅŖ(qi©óng)ä▌ŅI(l©½ng)Ž╚ų«═ŌŻ¼Ą┌Č■├¹Ą─┐Ą│╔═Č┘YŻ©┤¾ØÖ░l(f©Ī)ĪóMĢ■(hu©¼)åTĄĻĄ╚Ż®×ķ764ā|į¬Ż¼ŅI(l©½ng)Ž╚║ą±R▓╗ĄĮ2%Ż╗Ą┌╦─├¹Ą─ė└▌x×ķ732ā|į¬Ż¼║ą±R║═Ųõ▓ó╬┤└Łķ_├„’@▓ŅŠÓĪŻ ▀@ęŌ╬Čų°Ż¼║ą±Rš²šŠį┌ę╗éĆ(g©©)┼RĮń³c(di©Żn)╔ŽĪ¬Ī¬╔įėą═╗ŲŲŻ¼▒Ń┐╔─▄ū°╔ŽĪ░░±č█Ī▒╬╗ų├Ż╗╚¶Ą¶ęį▌pą─Ż¼ę▓┐╔─▄▒╗ė└▌xĘ┤│¼Ż¼Ą°│÷░±å╬Ū░╚²ĪŻ

Č■╩Ū╩ū┤╬īŹ(sh©¬)¼F(xi©żn)╚½─Ļė»└¹ĪŻūŅą┬Ą─░ó└’─Ļł¾(b©żo)’@╩ŠŻ¼2025žö(c©ói)─Ļ║ą±Rš¹¾wGMVŻ©╔╠ŲĘ│╔Į╗┐éŅ~Ż®│¼▀^750ā|į¬Ż¼ŠĆ╔ŽĮ╗ęūžĢ½I(xi©żn)│¼▀^60%Ż¼Įø(j©®ng)š{(di©żo)š¹EBITAŻ©ŽóČÉöéõNŪ░└¹ØÖŻ®╩ū┤╬╚½─Ļ▐D(zhu©Żn)š²ĪŻ▀@ę▓ęŌ╬Čų°Ż¼║ą±Rė├ę╗š¹éĆ(g©©)žö(c©ói)─ĻĄ─š²Ž“ė»└¹╗žæ¬(y©®ng)┴╦═ŌĮńĻP(gu©Īn)ė┌Ųõ─Ż╩Į┐╔│ų└m(x©┤)ąįĄ─┘|(zh©¼)ę╔ĪŻ

Ą½į┌░ó└’┴”═Ų╝┤Ģr(sh©¬)┴Ń╩█¾wŽĄųžśŗ(g©░u)Ą─«ö(d©Īng)┐┌Ż¼║ą±RĄ─ĮŪ╔½╚į╬┤ÅžĄū├„└╩ĪŻšŠį┌┴„┴┐ģf(xi©”)═¼┼cĮM┐Śš¹║ŽĄ─╩«ūų┬Ę┐┌Ż¼║ą±R─▄ʱ│╔×ķ░ó└’┴Ń╩█¾wŽĄĄ─ä┘žō(f©┤)╩ųŻ¼ĮėŽ┬üĒŠ═┐┤╦³į§├┤┤“▀@ł÷š╠┴╦ĪŻ

ėąąąśI(y©©)╚╦╩┐Ęų╬÷Ż¼Å─ŲĮ┼_(t©ói)ęĢĮŪ┐┤Ż¼╠įīÜąĶę¬ÅŖ(qi©óng)╗»ĘŪ▓═’ŗ╝┤Ģr(sh©¬)┴Ń╩█╣®ĮoŻ¼║ą±RĄ─╝ė╚ļ╠Ņča(b©│)┴╦ųžę¬ę╗Łh(hu©ón)ĪŻĄ½Å─║ą±Rūį╔ĒęĢĮŪ┐┤Ż¼╩Ūʱš¹║ŽĪó╚ń║╬š¹║ŽŻ¼Ė³Ž±╩Ūę╗Ą└ĻP(gu©Īn)ė┌╣Ø(ji©”)ūÓ┐žųŲ║═▀ģĮń╣▄└ĒĄ─å¢Ņ}ĪŻ

śI(y©©)äš(w©┤)╔Ž┤µį┌╗źča(b©│)ąį

─Ū├┤Ż¼║ą±R┼c░ó└’ų«ķg─▄ʱšęĄĮŲĮ║Ō³c(di©Żn)─žŻ┐

Å─ļpĘĮąĶŪ¾┐┤Ż¼║ą±RŽŻ═¹▒Ż│ųūį╔ĒĮø(j©®ng)ĀI¬Ü(d©▓)┴óąįŻ¼░┤ššūį╝║Ą─╣Ø(ji©”)ūÓ░l(f©Ī)š╣Ż¼▓╗Žļ▀^įń│╔×ķ░ó└’╔·æB(t©żi)ųąę╗éĆ(g©©)å╬╝āĄ─Ī░ł╠(zh©¬)ąąŁh(hu©ón)╣Ø(ji©”)Ī▒Ż¼Č°╩ŪŽļ│╔×ķŠ▀ėąūįų„øQ▓▀ÖÓ(qu©ón)Ą─¬Ü(d©▓)┴ó┴Ń╩█ŲĘ┼ŲŻ╗Å─░ó└’Ą─ĮŪČ╚│÷░l(f©Ī)Ż¼ŲõąĶę¬║ą±RĄ─śI(y©©)äš(w©┤)üĒÅŖ(qi©óng)╗»į┌╝┤Ģr(sh©¬)┴Ń╩█Ą╚ŅI(l©½ng)ė“Ą─▓╝ŠųŻ¼╠ß╔²š¹¾wĖéĀÄ┴”Ż¼Ą½ę▓├„░ū▀^Č╚Ė╔ŅA(y©┤)┐╔─▄Ģ■(hu©¼)ė░Ēæ║ą±RĄ─äō(chu©żng)ą┬ąį║═░l(f©Ī)š╣╗Ņ┴”Ż¼╦∙ęį░ó└’ę▓ėąęŌį┌ę╗Č©│╠Č╚╔ŽĮoėĶ║ą±Rūįų„░l(f©Ī)š╣┐šķgŻ¼ļpĘĮį┌ąĶŪ¾╔Ž┤µį┌▀_(d©ó)│╔ŲĮ║ŌĄ─╗∙ĄA(ch©│)ĪŻ

Å─śI(y©©)äš(w©┤)╗źča(b©│)ąį┐┤Ż¼║ą±RōĒėą╚½ć°│¼400╝ęķTĄĻ╝░Ī░╚š╚š§rĪ▒Ī░Ą█╗╩§rĪ▒Ą╚ūįėąŲĘ┼ŲŠžĻćŻ¼ęįĪ░§rČ╚Ī▒×ķ║╦ą─ĖéĀÄ┴”Ż¼┐╔┼c╠įīÜķW┘ÅĄ─┴„┴┐│žą╬│╔╗źča(b©│)ĪŻ╠įīÜķW┘ÅĮĶų·║ą±RīóĪ░╝┤Ģr(sh©¬)┴Ń╩█Ī▒Ą─Ž¹┘M(f©©i)ØMūŃÅ─▓═’ŗ═Ō┘u═žš╣ų┴╔·§rĪó╔·╗ŅŽ¹┘M(f©©i)╚½ŲĘŅÉŻ¼śŗ(g©░u)Į©Ė³═Ļš¹Ą─▒ŠĄž╔·╗ŅĘ■äš(w©┤)╔·æB(t©żi)ķ]Łh(hu©ón)ĪŻ║ą±Rät═©▀^╠įīÜķW┘ÅĄ─┴„┴┐śą╝~ė|▀_(d©ó)Ė³ČÓĄ─Ž¹┘M(f©©i)╚║¾wŻ¼ØMūŃŽ¹┘M(f©©i)š▀ī”ŲĘ┘|(zh©¼)┼cą¦┬╩Ą─ļpųžąĶŪ¾Ż¼ļpĘĮśI(y©©)äš(w©┤)╔ŽĄ─╗źča(b©│)ąį×ķėąÖC(j©®)ģf(xi©”)═¼╠ß╣®┴╦ų¦ō╬ĪŻ

Å─«ö(d©Īng)Ū░║Žū„æB(t©żi)ä▌┐┤Ż¼║ą±R§r╔·ęčį┌╠įīÜApp╩ūĒōĄ─Ī░╠įīÜķW┘ÅĪ▒ŅlĄ└½@Ą├ę╗éĆ(g©©)¬Ü(d©▓)┴ó╚ļ┐┌Ż¼’@╩Š│÷Ųõ╠ž╩ŌĄ─æ(zh©żn)┬įĄž╬╗ĪŻ▀@▒Ē├„░ó└’į┌ĮoėĶ║ą±Rę╗Č©Ą─┴„┴┐ų¦│ųŻ¼═Ųäė(d©░ng)ļpĘĮśI(y©©)äš(w©┤)ģf(xi©”)═¼Ż¼═¼Ģr(sh©¬)║ą±R┤╦Ū░▓ó╬┤╔ŅČ╚ģó┼c░ó└’ā╚(n©©i)▓┐Ą─╝┤Ģr(sh©¬)┴Ń╩█š¹║ŽŻ¼┤╦┤╬║Žū„ę▓▓ó╬┤īó║ą±R═Ļ╚½äØÜwĄĮ┤¾Ž¹┘M(f©©i)░ÕēK▀M(j©¼n)ąą╔ŅČ╚š¹║ŽŻ¼Č°╩Ūę╗ĘNŽÓī”ņ`╗ŅĄ─║Žū„ĘĮ╩ĮŻ¼¾w¼F(xi©żn)┴╦▓╗▀^Č╚Ė╔ŅA(y©┤)Ą─╠ž³c(di©Żn)Ż¼šf├„ļpĘĮš²į┌╠Į╦„ę╗ĘNŲĮ║ŌĄ─║Žū„─Ż╩ĮĪŻ

Å─«ö(d©Īng)Ū░ų„┴„ŲĮ┼_(t©ói)Ą─ĮM┐ŚĮY(ji©”)śŗ(g©░u)┐┤Ż¼Ī░Ę┼B(y©Żng)Ī▒ ╩Į╣▄└Ēęč│╔×ķ┤¾ÅSī”╔╠│¼ūįĀIśI(y©©)äš(w©┤)Ą─ų„┴„æB(t©żi)Č╚ĪŻ└²╚ń├└łF(tu©ón)ŲņŽ┬Ą─ąĪŽ¾│¼╩ą─┐Ū░Üwī┘ė┌╩│ļs┴Ń╩█äō(chu©żng)ą┬śI(y©©)äš(w©┤)Ż¼╔ą╬┤╝{╚ļĄĮ║╦ą─▒ŠĄž╔╠śI(y©©)¾wŽĄŻ╗Š®¢|Ą─Ų▀§r│¼╩ąŻ¼ļ`ī┘Ī░äō(chu©żng)ą┬┴Ń╩█▓┐Ī▒Ż¼═¼śė╬┤┼cŠ®¢|═Ō┘uą╬│╔╔ŅČ╚ģf(xi©”)═¼ĪŻ▀@ĘNąąśI(y©©)─Ż╩Įę▓×ķ║ą±R┼c░ó└’šęĄĮŲĮ║Ō╠ß╣®┴╦ģó┐╝ĪŻ

į┌Ž┬│┴╩ął÷├µ┼R╝ż┴ęĖéĀÄ

2024─Ļ─Ļ│§Ż¼║ą±Räō(chu©żng)╩╝╚╦║ŅęŃą¹▓╝═╦ą▌Ż¼▓╗į┘ō·(d©Īn)╚╬║ą±RCEOĪŻ2024─Ļ3į┬Ż¼ć└(y©ón)¾Ń└┌Įė╚╬║ą±RCEOĪŻć└(y©ón)¾Ń└┌Ģ■(hu©¼)ėŗ(j©¼)│÷╔ĒŻ¼į°Š═┬Üė┌«ģ±R═■╚Aš±Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙Īó╬„ķTūėųąć°Ż¼2016─Ļ╝ė╚ļ░ó└’Ż¼Üv╚╬░ó└’궜ĘĪóUC×gė[Ų„Ą╚śI(y©©)äš(w©┤)Ą─žö(c©ói)äš(w©┤)žō(f©┤)ž¤(z©”)╚╦Ż¼║¾üĒš{(di©żo)ĄĮ║ą±Rō·(d©Īn)╚╬CFOŻ©╩ūŽ»žö(c©ói)äš(w©┤)╣┘Ż®Ż¼į┌▀@éĆ(g©©)ŹÅ╬╗╔Žę╗Ė╔Š═╩Ū6─ĻĪŻ2024─Ļ3į┬Ż¼ć└(y©ón)¾Ń└┌ė╔║ą±RCFO╔²╚╬CEOĪŻ

ć└(y©ón)¾Ń└┌Ż©┘Y┴ŽłDŻ® ć└(y©ón)¾Ń└┌Ż©┘Y┴ŽłDŻ®

ō■(j©┤)ĘQŻ¼ć└(y©ón)¾Ń└┌ėą├¶õJĄ─╔╠śI(y©©)Č┤▓ņ┴”Ż¼ī”╣½╦ŠÅ─śI(y©©)äš(w©┤)ĄĮłF(tu©ón)ĻĀ(du©¼)Š∙ĘŪ│Ż╩ņŽżĪŻ─┐Ū░üĒ┐┤Ż¼▀@╬╗Ī░┼«░į┐éĪ▒┤_īŹ(sh©¬)┘xėĶ┴╦║ą±Rę╗ĘNŪ░╦∙╬┤ėąĄ─╚½ą┬╗Ņ┴”ĪŻ

2024─Ļ─ĻĄūŻ¼ć└(y©ón)¾Ń└┌į°░l(f©Ī)▓╝ę╗ĘŌ╚½åTą┼Ż¼ĘQ║ą±Rį┌▀B└m(x©┤)9éĆ(g©©)į┬š¹¾wė»└¹Ą─╗∙ĄA(ch©│)╔ŽīŹ(sh©¬)¼F(xi©żn)┴╦ļp╬╗öĄ(sh©┤)į÷ķLŻ¼ŅÖ┐═öĄ(sh©┤)į÷ķL│¼▀^50%Ż¼├„┤_▒Ē╩Šę¬Š█Į╣║ą±R§r╔·║═║ą±RNBā╔┤¾║╦ą─śI(y©©)æB(t©żi)ĪŻ▀@▀M(j©¼n)ę╗▓Į╝ė┐ņ┴╦║ą±RXĢ■(hu©¼)åTĄĻĄ─ĻP(gu©Īn)ĄĻ╦┘Č╚ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼ć└(y©ón)¾Ń└┌╔Ž╚╬║¾Ż¼ķ_╩╝Š█Į╣║╦ą─śI(y©©)æB(t©żi)Ż¼Ļæ└m(x©┤)ĻP(gu©Īn)ķ]┴╦║ą±RXĢ■(hu©¼)åTĄĻĄ╚ĘŪ║╦ą─śI(y©©)äš(w©┤)ĪŻ║ą±RĄ─æ(zh©żn)┬į▐D(zhu©Żn)Ž“░³└©Ę┼ŚēČÓį¬śI(y©©)æB(t©żi)╠Į╦„Ż¼īŻūóė┌║ą±R§r╔·┤¾ĄĻ║═║ą±RNB│¼╩ąā╔┤¾śI(y©©)æB(t©żi)Ż¼╔ŅĖ¹╔ńģ^(q©▒)╗»Ę■äš(w©┤)Ą╚ĪŻ║ą±Rķ_╩╝ĻP(gu©Īn)ūóŽ┬│┴╩ął÷Ż¼š{(di©żo)š¹Č©ār(ji©ż)¾wŽĄ║═«a(ch©Żn)ŲĘĮM║ŽŻ¼ęįąįār(ji©ż)▒╚æ(zh©żn)┬įīżŪ¾Ė³ÅVķ¤Ą─╩ął÷į÷┴┐ĪŻō■(j©┤)ŽżŻ¼║ą±RNBĄĻų„┤“Ī░ė▓š█┐█Ī▒Ż¼ūįėąŲĘš╝▒╚│¼60%Ż¼├½└¹┬╩ē║ų┴15%Ż¼═©▀^Ą═ār(ji©ż)Ė▀Ņl╔╠ŲĘØB═ĖŽ┬│┴╩ął÷ĪŻ

ć└(y©ón)¾Ń└┌Ą─▓▀┬įĘŪ│ŻŪÕ╬·Ż║║ą±R§r╔·Š▀éõĖ³Ė▀Ą─ŲĘ┼ŲšJ(r©©n)ų¬Č╚Ż¼Č©╬╗ųąĖ▀Č╦Ż╗║ą±RNBätĖ³ūóųž╔ńģ^(q©▒)Ę■äš(w©┤)Ż¼×ķŅÖ┐═╠ß╣®Ė▀ąįār(ji©ż)▒╚Ą─«a(ch©Żn)ŲĘŻ¼┼¼┴”╣źš╝Ž┬│┴╩ął÷ĪŻ

▓╗▀^Ż¼║ą±R─┐Ū░▓ó╬┤╔ŅČ╚š¹║Ž▀M(j©¼n)░ó└’Ą─╝┤Ģr(sh©¬)┴Ń╩█¾wŽĄŻ¼¬Ü(d©▓)┴ó▀\(y©┤n)ĀI─Ż╩Įī¦(d©Żo)ų┬┴„┴┐ģf(xi©”)═¼▓╗ūŃŻ¼ė╚Ųõ╩ŪŽ┬│┴╩ął÷ĦüĒĄ─╬’┴„│╔▒ŠĖ▀ĪóąĶŪ¾Ęų╔óĄ╚å¢Ņ}Ż¼ąĶę¬ųžĮ©ģ^(q©▒)ė“▓╔┘ÅŠW(w©Żng)Įj(lu©░)Ż¼╩╣Ą├║ą±Rį┌Ž┬│┴╩ął÷├µ┼Rų°Š®¢|Īó├└łF(tu©ón)Ą╚Ą─ĖéĀÄ║═öDē║ĪŻ├µ┼R░ū¤ß╗»Ą─╩ął÷ĖéĀÄŻ¼¬Ü(d©▓)┴ó▀\(y©┤n)ĀIĄ─║ą±R╝╚Žļ╩žūĪę╗Č■ŠĆųąĖ▀Č╦╩ął÷Ż¼ėųŽļÅŖ(qi©óng)╣źŽ┬│┴╩ął÷Ż¼╠¶æ(zh©żn)▓╗ąĪĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀ Č┼║ŻŻ®

|